日本の投資環境は常に進化しています。そして、最近のNISA(少額投資非課税制度)の変更はまさにその一例です。多くの投資家が積立NISAから一般NISAへ切り替えることを考えていますが、これにはどのような影響があるのでしょうか?この記事では、NISA制度の詳細、変更の影響、そして投資家が知っておくべき重要なポイントを掘り下げていきます。

NISA制度とは?

NISAは、投資家が一定額の投資から得られる利益を非課税にする制度です。これにより、株式や投資信託への投資を促進し、個人の資産形成をサポートしています。主に以下の3つの種類があります:

- 一般NISA:年間120万円までの投資が非課税。

- 積立NISA:年間40万円までの投資が非課税。

- ジュニアNISA:未成年者向けの制度で、年間80万円までが非課税。

2024年以降のNISA制度の変更点

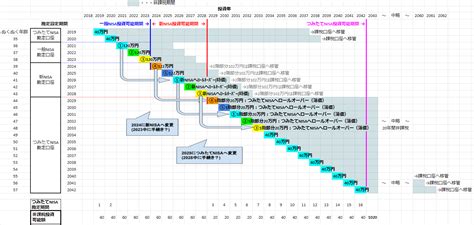

2024年から、一般NISAの新規買付が終了します。これにより、従来の一般NISAから新たな一般NISAへのロールオーバーが不可能になります。つまり、既存の資産を新しい非課税枠に移すことができなくなるのです!一方、積立NISAから新NISAへの移行手続きは不要となっており、これは良いニュースです。ただし、異なる金融機関で新NISA口座を開設する場合は、変更手続きが必要です。

積立NISAから一般NISAへの切り替えのポイント

なぜ一般NISAに切り替えるのか?

一般NISAは、積立NISAよりも年間の非課税投資枠が大きい(120万円)ため、より大きな投資を考えている方に適しています。しかし、リスク許容度や投資戦略によっては、必ずしも良い選択とは限りません。

切り替え手続きの必要性

積立NISAから新NISAへの切り替えには手続きが不要です。ただし、金融機関を変更する場合には、所定の手続きが必要です。これは、異なる金融機関で口座を新設する際に必要なプロセスです。

切り替えに伴う注意点

- 投資戦略の見直し:一般NISAは投資額が大きいため、リスク管理が重要です。

- 非課税期間の差:積立NISAは20年、一般NISAは5年の非課税期間があります。

- 金融機関の選択:手数料やサービス内容を比較し、最適な金融機関を選びましょう。

一般NISAと積立NISAの比較

より明確にするために、以下の表で一般NISAと積立NISAの主な違いを示します。

| 特徴 | 一般NISA | 積立NISA |

|---|---|---|

| 年間非課税投資枠 | 120万円 | 40万円 |

| 非課税期間 | 5年 | 20年 |

| 投資対象 | 株式、投資信託など | 投資信託のみ |

| ロールオーバー | 可能(2023年まで) | 不要 |

よくある質問

積立NISAから一般NISAに切り替えると、手続きは必要ですか?

積立NISAから新NISAへの切り替えには手続きは不要ですが、金融機関を変更する場合は手続きが必要です。

一般NISAの非課税枠を使い切る必要がありますか?

いいえ、使い切る必要はありません。しかし、非課税のメリットを最大限に活用するためには、計画的な投資が推奨されます。

新NISA制度ではどのような変更がありますか?

2024年から一般NISAの新規買付が終了し、ロールオーバーが不可能になります。新NISAでは、制度の簡素化が図られています。

一般NISAの非課税期間が終了したらどうなりますか?

非課税期間が終了すると、通常の課税口座に移行するか、売却する必要があります。

積立NISAと一般NISAのどちらが良いですか?

これは個人の投資目標とリスク許容度によります。長期的な資産形成を目指すなら積立NISA、大きな投資を考えているなら一般NISAが適しています。

新NISA口座を開設する際の注意点は?

金融機関の手数料やサービス内容をよく比較し、自分に合ったものを選ぶことが重要です。

結論

NISA制度の変更は、投資家にとって大きな転換点となります。積立NISAから一般NISAへの変更は、個々の投資戦略に応じて慎重に判断する必要があります。非課税枠や期間、金融商品による違いを理解し、自分の投資目的に最適な選択をすることが重要です。金融機関選びも含め、十分な情報をもとに賢い投資を心がけましょう。